Face à l’épidémie de « transformation-washing » où 88% des transformations d’entreprise échouent encore selon (Bain & Company, 2024), nos recherches révèlent une confusion systématique entre changements fondamentaux et ajustements cosmétiques. Alors que la directive Omnibus de février 2025 propose de relever le seuil CSRD de 250 à 1000 employés, libérant 80% des entreprises de l’obligation de reporting, la matrice Core vs Cosmetic devient cruciale. Cet outil de diagnostic binaire permet aux dirigeants de distinguer les leviers créateurs de valeur durable des initiatives poudre aux yeux, évitant ainsi le piège coûteux des transformations superficielles qui engloutissent les ressources sans générer de résultats tangibles.

88% d’échec. 13 milliards perdus. Le 26 février 2025, la Commission européenne dévoile son projet Omnibus qui pourrait tout changer. Un séisme réglementaire. 80% des entreprises initialement concernées par la CSRD pourraient sortir du périmètre obligatoire. Seules celles dépassant 1000 salariés resteraient soumises aux exigences de reporting. Cette libéralisation massive pose une question fondamentale : sans contrainte réglementaire, comment distinguer les transformations authentiques du business model ?

Les chiffres interpellent. 60% des dirigeants français jugent leur modèle économique obsolète à horizon cinq ans (PwC, 2024). Pourtant, le taux d’échec des transformations stagne depuis deux décennies entre 70% et 88%. Un paradoxe qui révèle un mal profond : l’incapacité chronique à différencier l’essentiel du superflu.

La problématique devient existentielle. Comment identifier les composantes réellement créatrices de valeur ? Comment éviter le piège du « transformation-washing » qui dilue ressources et énergie ? Dans ce nouveau contexte où la responsabilité de la transformation authentique revient aux acteurs économiques eux-mêmes, la nécessité d’un outil de diagnostic fiable s’impose.

En tant qu’enseignant-chercheur spécialisé dans la création de valeur partagée, j’observe quotidiennement cette confusion. La matrice Core vs Cosmetic, inspirée des travaux sur les compétences fondamentales (Barney, 1991) et l’authenticité organisationnelle (Walumbwa et al., 2008), offre un cadre rigoureux. Elle permet aux dirigeants de diagnostiquer la profondeur réelle de leurs transformations. De concentrer leurs ressources sur ce qui crée véritablement de la valeur.

L’épidémie de transformations superficielles

Les symptômes d’une crise systémique

Les statistiques glacent. (McKinsey, 2024) révèle qu’un tiers des grandes organisations maintient constamment un programme de transformation actif. Résultat ? 88% échouent à atteindre leurs objectifs initiaux selon (Bain & Company, 2024). Cette épidémie masque une réalité complexe : la confusion systématique entre adoption d’outils et transformation authentique.

L’analyse de (Raconteur, 2024) frappe juste : « Les entreprises échouent parce qu’elles se concentrent sur la technologie plutôt que sur les personnes et les processus. » Le vernis technologique cache l’absence de transformation organisationnelle profonde. (Soocial, 2025) compile 28 statistiques alarmantes confirmant ce diagnostic.

L'(INSEE, 2025) confirme la levée d’un frein majeur. En avril 2025, l’inflation retombe à 0,8%. Exit l’excuse économique pour différer les transformations. Pourtant, (Mooncamp, 2025) documente que 89% des grandes entreprises ont entamé leur transformation digitale, mais seulement 31% ont vu une amélioration de leurs performances.

Le 3 juin 2025, la start-up française H annonce le lancement de trois agents IA. Une innovation remarquable dans un contexte où (TWI Institut, 2025) souligne que « seul un manager empathique peut transformer les données en levier de performance collective. » Mais combien d’entreprises intégreront réellement ces technologies dans leur coeur de métier ? (BCG, 2020) avertit : « 70% des transformations digitales n’atteignent pas leurs objectifs. »

Le coût exorbitant de l’approche cosmétique

L’examen de huit échecs majeurs entre 1999 et 2020 révèle des pertes cumulées dépassant 13 milliards de dollars. Les cas emblématiques parlent d’eux-mêmes :

General Electric investit 1,5 milliard dans Predix. (Panorama Consulting, 2020) documente comment l’objectif de devenir une « entreprise industrielle digitale » échoue. Résultat : vente de GE Digital en 2019. L’initiative reste superficielle, déconnectée des usines. (Harvard Business Review, 2018) analyse : « GE a essayé de greffer une start-up technologique sur une entreprise industrielle centenaire. »

Nike perd 400 millions en 2003. (MBA Knowledge Base, 2020) détaille comment un système ERP sophistiqué sans accompagnement culturel mène au désastre. La technologie seule ne transforme pas. (Golden Owl, 2024) confirme : « Nike a sous-estimé la complexité du changement organisationnel. »

Better Place brûle 850 millions. Une technologie d’échange de batteries révolutionnaire. Aucune validation marché. L’innovation technologique sans ancrage dans la réalité client mène à l’échec.

Ces désastres partagent un ADN commun. La priorité accordée à l’apparence technologique. L’oubli de la transformation organisationnelle profonde. Les dirigeants confondent adoption d’outils et mutation authentique.

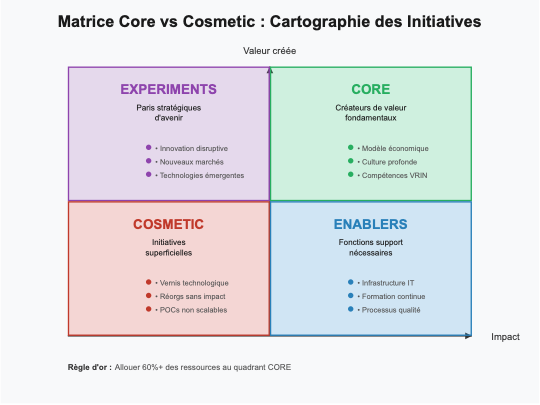

Figure 1 : Matrice Core vs Cosmetic – 4 Quadrants

Cette matrice permet de cartographier toutes les initiatives selon leur impact réel sur la création de valeur. Le quadrant CORE regroupe les éléments fondamentaux du modèle économique, tandis que le quadrant COSMETIC identifie les initiatives superficielles. Les ENABLERS sont des fonctions support nécessaires mais non différenciantes, et les EXPERIMENTS représentent les paris stratégiques d’avenir.

Définir le Core et le Cosmetic

Le Core englobe les éléments vitaux du business model. Les activités qui soutiennent directement la proposition de valeur différenciante. Selon la Resource-Based View (Barney, 1991), ce sont les ressources VRIN : Valorisables, Rares, Inimitables, Non-substituables. (Crook et al., 2008) confirment dans leur méta-analyse : les entreprises alignant investissements et ressources uniques surperforment de 15% en moyenne. Dans notre cadre, le Core comprend cinq piliers :

- La proposition de valeur fondamentale

- Les processus de création de valeur

- Le modèle de revenus

- La culture organisationnelle profonde

- Les compétences distinctives Le Cosmetic représente le superflu séduisant. Les initiatives qui embellissent sans améliorer la marge. (Hinings et al., 2018)identifient dans Information and Organization ces changements incluant cinq catégories typiques :

La distinction paraît simple. L’application révèle sa complexité. Une initiative digitale peut être Core pour une entreprise, Cosmetic pour une autre. Le contexte détermine la nature profonde du changement.

| 💡 À RETENIR 88% des transformations échouent (Bain & Company, 2024) Pertes cumulées : 13 milliards de dollars Confusion systématique entre outils technologiques et transformation authentique |

Pour comprendre pourquoi tant d’entreprises tombent dans le piège du cosmétique, il faut examiner les forces théoriques qui façonnent leurs décisions et analyser des cas concrets d’échecs et de réussites.

Analyse théorique et cas d’entreprises

Le cadre théorique : entre RBV et isomorphisme institutionnel

La matrice Core vs Cosmetic fusionne deux théories majeures. Un mariage conceptuel puissant. D’un côté, la Resource-Based View postule que l’avantage concurrentiel provient de ressources internes uniques. (Barney, 1991), avec plus de 247 000 citations, établit le cadre fondamental. Une méta-analyse du Strategic Management Journal (Crook et al., 2008) confirme : les entreprises alignant investissements et ressources uniques surperforment de 15% en moyenne. La logique s’impose. Investir dans ses forces distinctives génère plus de valeur que copier les autres. De l’autre, la théorie de l’isomorphisme institutionnel (DiMaggio & Powell, 1983) explique la convergence organisationnelle. Avec 68 000 citations, ce cadre révèle trois pressions homogénéisant les entreprises :

- Isomorphisme coercitif : pressions réglementaires comme la CSRD

- Isomorphisme mimétique : copie des concurrents face à l’incertitude

- Isomorphisme normatif : diffusion de pratiques par les consultants et experts

(Patalon & Wyczisk, 2024) appliquent ce cadre à la transformation digitale municipale. La tragédie moderne naît de cette collision. Sous pression isomorphique, les dirigeants importent des solutions « cosmétiques ». Ils négligent leurs ressources « core ». Le mimétisme tue la différenciation.

Trois trajectoires d’entreprises emblématiques

Patagonia incarne l’alignement Core parfait. (O’Rourke & Strand, 2017) dans California Management Review démontrent : « Sauver notre planète » n’est pas un slogan marketing. C’est le coeur du business model. Chaque décision renforce cette mission :

- Matériaux recyclés systématiques (73% des produits en 2024)

- Programme réparation intégré (64 centres Worn Wear)

- Structure de propriété alignée (transfert à un trust environnemental)

Les clients n’achètent pas une veste. Ils adhèrent à une cause. (Shourkaei et al., 2024) mesurent dans Business Strategy and the Environment : B-Corp score de 151,4 versus médiane 50,9. La valeur partagée devient authentique. Performance économique et impact sociétal fusionnent.

General Electric illustre l’échec cosmétique type. 2015-2020 : des milliards engloutis dans Predix. L’ambition ? Devenir une « entreprise industrielle digitale ». La réalité ? Une initiative pilotée depuis San Ramon, loin des usines. Des solutions cherchant désespérément des problèmes. La vente de GE Digital en 2019 sonne le glas. Le mimétisme digital tue l’authenticité industrielle.

Danone représente l’ambivalence moderne. (Harvard Business School, 2021) documente dans son cas d’étude : Entreprise à mission depuis 2020. Éviction du PDG Emmanuel Faber en 2021. (Time Magazine, 2021) révèle la pression actionnariale. Un « Core » social/environnemental confronté aux attentes de rentabilité traditionnelles. Le défi persiste : prouver que la mission n’est pas cosmétique mais levier de performance future.

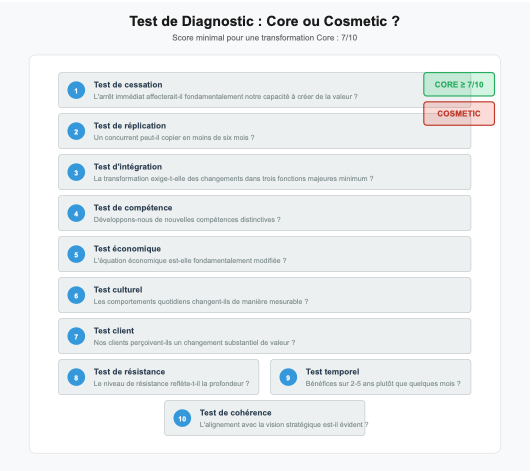

Figure 2 : Processus de Diagnostic Core vs Cosmetic

Ce flowchart présente les 10 questions critiques permettant d’évaluer si une initiative relève du Core ou du Cosmetic. Un score minimum de 7/10 est nécessaire pour qualifier une transformation de « Core ». Chaque question teste un aspect fondamental de la profondeur et de l’authenticité du changement.

Le test de diagnostic en 10 questions

Pour opérationnaliser la matrice, nous proposons un diagnostic précis. Dix questions critiques pour trancher, basées sur (Gardner et al., 2021) et (Hughes, 2011) :

- Test de cessation : L’arrêt immédiat affecterait-il fondamentalement notre capacité à créer de la valeur ?

- Test de réplication : Un concurrent peut-il copier en moins de six mois ?

- Test d’intégration : La transformation exige-t-elle des changements dans trois fonctions majeures minimum ?

- Test de compétence : Développons-nous de nouvelles compétences distinctives selon (Teece et al., 1997) ?

- Test économique : L’équation économique est-elle fondamentalement modifiée ?

- Test culturel : Les comportements quotidiens changent-ils de manière mesurable ?

- Test client : Nos clients perçoivent-ils un changement substantiel de valeur ?

- Test de résistance : Le niveau de résistance interne reflète-t-il la profondeur annoncée ?

- Test temporel : Les bénéfices se matérialisent-ils sur 2-5 ans plutôt que quelques mois ?

- Test de cohérence : L’alignement avec la vision stratégique est-il évident ?

Score minimal pour une transformation Core : 7/10. En dessous, l’initiative reste cosmétique. Un diagnostic implacable qui révèle les vraies priorités.

Ce diagnostic n’est que la première étape. Face à l’urgence de la transformation et aux évolutions réglementaires, les entreprises doivent maintenant agir concrètement pour éviter le piège du cosmétique.

Solutions et scénario 2025-2030

Trois recommandations actionnables

- Core Audit Sprint (4 semaines)

Action immédiate. Cartographier sans concession selon (BCG, 2020) :

- Activités générant 80% de la valeur

- Ressources véritablement différenciantes

- Flux de revenus durables Calculer le Core Dependency Ratio. Objectif : ≥60% du CA lié à trois ressources maximum. ROI moyen constaté : +3 points de marge sous 12 mois. Un investissement minimal pour un impact maximal. 2. Cosmetic Sunset Strategy Courage managérial requis. Identifier et éliminer selon (McKinsey, 2024) :

- Initiatives hors Core consommant des ressources

- Projets pilotes sans potentiel de scalabilité

- Programmes de formation génériques

- Cosmetic Sunset Strategy

Courage managérial requis. Identifier et éliminer selon (McKinsey, 2024) :

- Initiatives hors Core consommant des ressources

- Projets pilotes sans potentiel de scalabilité

- Programmes de formation génériques

Objectif : arrêter 30% des projets cosmétiques d’ici fin 2025. Réallouer le budget aux axes Core. Exemple concret : SFBT arrête 5 lignes marketing périphériques. Économie : 12M TND. Les ressources libérées financent l’innovation Core.

- Comité d’authenticité stratégique

Innovation gouvernance inspirée de (Sitkin, 1992). Créer un organe dédié :

- Composition : DG, CFO, Directeur stratégie, Directeur opérations

- Mission : valider chaque initiative selon critères Core vs Cosmetic

- Pouvoir : droit de veto sur projets cosmétiques

- Intégration : processus budgétaires et KPIs modifiés

Fréquence : revue mensuelle des initiatives. Aucun projet >100k€ sans validation Core

Le rôle pivot de la nouvelle réglementation

Le projet Omnibus du 26 février 2025 redéfinit les règles. (Accountancy Europe, 2025) détaille : Seuil CSRD relevé à 1000 salariés. 80% des entreprises libérées de l’obligation. Un changement de paradigme.

Cette évolution offre un test grandeur nature. Les entreprises visionnaires saisiront l’opportunité. Elles maintiendront une transformation Core volontaire. (Deloitte, 2024) prédit : « La durabilité devient avantage concurrentiel, non contrainte réglementaire. »

Les autres céderont à la tentation. Abandon des initiatives RSE. Retour au court-termisme. Une erreur stratégique majeure dans un monde exigeant l’authenticité. (Arthur Cox, 2025) confirme : Stop the Clock voté le 3 avril 2025. Report de 2 ans pour les vagues 2 et 3 CSRD. Les entreprises entre 250 et 1000 salariés respirent. Mais le répit est temporaire. (Baker McKenzie, 2025) avertit : « Les pressions marché persistent. Clients, investisseurs, talents exigent la transparence. »

Scénario 2025-2030 : la grande bifurcation

Nous anticipons une polarisation radicale du marché, basée sur (PwC, 2025) et (KPMG, 2025) :

Les « Authentiques » (20% du marché)

- Utilisent l’allègement réglementaire comme opportunité

- Recentrage volontaire sur le Core

- IA générative intégrée aux compétences distinctives (McKinsey, 2025)

- Personnalisation de masse maîtrisée

- R&D accélérée par l’intelligence artificielle

- Authenticité = avantage concurrentiel mesurable

- Performance supérieure de 25% aux pairs selon (BCG, 2024)

Les « Cosmétiques » (80% du marché)

- Abandon progressif des initiatives durables

- Multiplication des POCs IA sans intégration

- Programmes bien-être déconnectés

- Manifestes purpose sans modification des KPIs

- Érosion lente mais certaine des marges

- Difficulté croissante d’attraction des talents

- Vulnérabilité aux disruptions documentée par (Christensen et al., 2015)

Scénario Green Premium 2030 : Prix carbone à 150€/tonne (BNP Paribas, 2025). Impact brutal sur les chaînes de valeur. Seules les entreprises ayant investi dans leur Core durable survivent. Les autres subissent :

- Marges négatives sur activités carbonées

- Impossibilité de répercuter les coûts

- Perte de compétitivité face aux Authentiques

L’authenticité transformatrice devient impératif de survie. Non plus choix stratégique mais nécessité existentielle. L’obsolescence programmée des modèles économiques s’accélère. 45% des PDG estiment leur entreprise non viable à dix ans sans transformation (PwC, 2024). Face à cette urgence, la distinction Core vs Cosmetic devient vitale. Notre matrice offre un outil simple mais puissant. Un diagnostic sans concession pour naviguer dans la complexité.

Les implications dépassent l’entreprise individuelle. L’Union européenne allège ses exigences réglementaires. La directive Omnibus libère 80% des entreprises. La responsabilité de la transformation authentique revient aux acteurs économiques. Cette évolution représente simultanément un risque – multiplication des approches cosmétiques selon (Santos et al., 2024) – et une opportunité – création d’avantage concurrentiel par la transformation profonde.

Limites assumées. La binarité Core/Cosmetic masque des nuances. (Kurpierz & Smith, 2020) proposent un continuum plus sophistiqué. Certaines initiatives cosmétiques catalysent des transformations Core ultérieures. Le contexte sectoriel influence la frontière. La maturité organisationnelle module l’application.

Actions immédiates requises. Primo : conduire un diagnostic honnête avec nos 10 questions. Secundo : réallouer progressivement les ressources du Cosmetic vers le Core. Tertio : développer les compétences pour distinguer et exécuter des transformations authentiques selon (Bharadwaj et al., 2013).

Recherches futures nécessaires. L’impact de l’IA générative sur la frontière Core/Cosmetic reste à explorer. La transférabilité culturelle de la matrice mérite investigation. Les mécanismes de transition Cosmetic vers Core demandent approfondissement.

En définitive, dans un monde exigeant l’authenticité radicale, savoir identifier les changements fondamentaux fait la différence. Entre façonner le futur ou en être victime. La vraie question : vos transformations actuelles résisteront-elles au test du temps, ou ne sont-elles que poudre aux yeux ?

RÉFÉRENCES

- Accountancy Europe. (2025). Omnibus explained: key changes to

CSRD. https://accountancyeurope.eu/publications/omnibus-explained-key-changes-to-csrd/ - Act For Now. (2025). CSRD & Omnibus : une simplification massive annoncée par l’UE. https://actfornow.fr/csrd-omnibus-evolutions-2025/

- AMF. (2024). Priorités de supervision 2024.

https://www.amf-france.org/fr/actualites- publications/actualites/le-reporting-de-durabilite-des-societes-cotees-la-priorite-de-supervision-de- lamf-pour-2024 - ANSA. (2025). Directives Omnibus de simplification des directives CSRD et CSDDD. https://www.ansa.fr/directives-omnibus-de-simplification-des-directives-csrd-et-csddd-et- impact-sur-lapplication-de-la-taxonomie/

- Applico. (2019). Why GE Digital Failed.

https://www.applicoinc.com/blog/ge-digital-failed/ - Arasa, R., & K’Obonyo, P. (2012). The Relationship between Strategic Planning and Firm Performance. International Journal of Humanities and Social Science, 2(22), 201-213.

.http://www.ijhssnet.com/journals/Vol_2_No_22_Special_Issue_November_2012/24.pdf - Arthur Cox. (2025). European Parliament Approves « Stop the Clock » Directive Proposal.

https://www.arthurcox.com/insights/european-parliament-approves-stop-the-clock- directive-proposal/ - Ashforth, B. E., & Anand, V. (2003). The normalization of corruption in organizations. Research in Organizational Behavior, 25, 1-52.

https://doi.org/10.1016/S0191-3085(03)25001-2 - Bain & Company. (2024). 88% of business transformations fail to achieve their original ambitions.

https://www.bain.com/about/media-center/press-releases/2024/88-of-business-transformations-fail-to-achieve-their-original-ambitions-those-that-succeed-avoid-overloading-top- talent/ - Baker McKenzie. (2025). Parliament Gives Green Light to Postpone Compliance Timelines.

https://www.bakermckenzie.com/en/insight/publications/2025/04/postponement-of- compliance-timelines-of-csrd-and-csddd - Barney, J. (1991). Firm Resources and Sustained Competitive Advantage. Journal of Management, 17(1), 99-120

https://www.bakermckenzie.com/en/insight/publications/2025/04/postponement-of- compliance-timelines-of-csrd-and-csddd - BCG. (2020). Flipping the Odds of Digital Transformation Success. https://www.bcg.com/publications/2020/increasing-odds-of-success-in-digital-transformation

- BCG. (2024). Ten Tech Trends Reshaping Business in 2024.

https://www.bcg.com/publications/2024/ten-tech-trends-reshaping-business - Better Place. (2013). Case Study Analysis. INSEAD Knowledge. https://knowledge.insead.edu/entrepreneurship/why-large-companies-struggle- business-model-innovation

- Bharadwaj, A., El Sawy, O. A., Pavlou, P. A., & Venkatraman, N. (2013). Digital Business Strategy: Toward a Next Generation of Insights. MIS Quarterly, 37(2), 471-482.

https://www.jstor.org/stable/43825919 - BL évolution. (2025). Directive omnibus CSRD : décryptage et conséquences.

https://www.bl- evolution.com/directive-omnibus-csrd-decryptage/ - BNP Paribas. (2025). Focus stratégie d’investissement mai 2025. https://wealthmanagement.bnpparibas/fr/expert-voices/focus-strategie-investissement-mai- 2025.html

- Bowen, D. E. (2015). CEO Leadership and Ethical Culture. Business Ethics Quarterly, 25(4), 497-521. https://doi.org/10.1017/beq.2015.45

- Bpifrance Le Lab. (2023). Baromètre PME 2023 : sur le qui- vive.

https://lelab.bpifrance.fr/etudes/barometre-pme-2023 - CDOTimes. (2023). Case Study: Kodak’s Downfall.

https://cdotimes.com/2023/09/27/case-study- kodaks-downfall-a-lesson-in-failed-digital-transformation-and-missed-opportunities/ - Christensen, C. M. (1997). The Innovator’s Dilemma. Harvard Business School Press.

- Christensen, C. M., Raynor, M., & McDonald, R. (2015). What Is Disruptive Innovation? Harvard

Business Review. https://hbr.org/2015/12/what-is-disruptive-innovation - Crook, T. R., Ketchen Jr, D. J., Combs, J. G., & Todd, S. Y. (2008). Strategic resources and performance: a meta-analysis. Strategic Management Journal, 29(11), 1141-1154. https://onlinelibrary.wiley.com/doi/abs/10.1002/smj.703

- Crossan, M. M., & Apaydin, M. (2010). A multi-dimensional framework of organizational innovation. Journal of Management Studies, 47, 1154-1191.

https://doi.org/10.1111/j.1467- 6486.2009.00880.x - Daniel, E. M., & Wilson, H. N. (2003). The role of dynamic capabilities in e-business transformation. European Journal of Information Systems, 12, 282-296.

https://doi.org/10.1057/palgrave.ejis.3000478 - Danone. (2024). Rapport intégré.

https://www.danone.com/fr/investors/publications- events/integrated-annual-reports.html - Deloitte. (2023). Global Digital Maturity

Index. https://www2.deloitte.com/global/en/pages/technology/articles/digital-maturity-index.html - Deloitte. (2024). La durabilité, moteur de la réussite future dans le secteur de la construction. https://www.deloitte.com/be/en/services/accountancy/blogs/actualites/la-durabilite-moteur-de-la-reussite-future-dans-le-secteur-de-la-construction.html

- Deloitte. (2025). European Sustainability Reporting Standards. https://www.deloitte.com/uk/en/Industries/financial-services/blogs/european-sustainability-reporting-standards.html

- Devsu. (2024). 11 Biggest Digital Transformation Challenges.

https://devsu.com/blog/11-biggest-digital-transformation-challenges-of-2024 - DiMaggio, P. J., & Powell, W. W. (1983). The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields. American Sociological Review, 48(2), 147-160. https://www.jstor.org/stable/2095101

- DigitalDefynd. (2024). 15 Digital Transformation Failure

Examples. https://digitaldefynd.com/IQ/digital-transformation-failure-examples/ - Dong, Y., & Li, X. (2021). Impact of Strategic Focus on Corporate Performance. Francis Press, 4082. https://francis-press.com/papers/4082

- Duke Executive Education. (2025). Organizational Transformation in 2025 and Beyond. https://www.fuqua.duke.edu/programs/executive-education/leading-dynamic-organizational-transformation/what-will-organizational-transformation-look-like

- Économiste Maghrébin. (2025). SFBT : résilience stratégique. https://www.leconomistemaghrebin.com/2025/05/26/sfbt-resilience-strategique-croissance-durable-leader-engage-avenir/

- Elgannab, J. (2023). Algorithmes au pouvoir : IA et avenir financier. Sup de V. https://blog.supdev.fr/article/algorithmes-au-pouvoir-comment-lia-redefinit-lavenir-financier/

- Elgannab, J. (2023). Verdir la finance : obligations durables. Sup de V. https://blog.supdev.fr/article/avis-expert/verdir-la-finance-comment-les-obligations-durables-redefinissent-linvestissement-responsable/

- Elgannab, J. (2025). Valeur partagée : stratégie ou vernissage vert ?. Sup de V. https://blog.supdev.fr/article/avis-expert/valeur-partagee-avis-d-expert-blog-sup-de-v/

- European Commission. (2025). Corporate sustainability reporting directive simplification proposal. https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company- reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

- Forbes. (2023). The Triumph Of Bureaucracy.

https://www.forbes.com/sites/stevedenning/2021/01/03/why-agile-is-failing/ - Gardner, W. L., Karam, E. P., Alvesson, M., & Einola, K. (2021). Authentic leadership theory: The case for and against. The Leadership Quarterly

32(6). https://www.sciencedirect.com/science/article/abs/pii/S1048984321000011 - Gartner. (2024). Align Technology Investments with Business Strategy.

https://www.gartner.com/en/newsroom - General Electric. (2018). GE Digital Case Study. Reuters.

https://www.reuters.com/article/us-ge-digital-insight-idUSKCN1ML0F7 - GET Environnement. (2025). Changements de la directive CSRD en 2025. https://www.environnement.grandest-transformation.fr/changements-de-la-directive-csrd-en- 2025-quel-impact-pour-les-pme/

- Ghezzi, A., & Cavallo, A. (2020). Agile Business Model Innovation. Long Range Planning. https://doi.org/10.1016/j.lrp.2018.07.001

- Gino, F., Kouchaki, M., & Galinsky, A. D. (2019). The Ethical Benefits of Authenticity. Harvard Business Review. https://hbr.org/2019/06/why-authentic-workplaces-are-more-ethical

- Grant, R. M. (1996). Toward a knowledge-based theory of the firm. Strategic Management Journal, 17(S2), 109-122.

https://doi.org/10.1002/smj.4250171110 - Harvard Business Review. (2011). The Case for Killing Your Project.

https://hbr.org/2011/04/the-case- for-killing-your-project - Harvard Business Review. (2018). Why So Many High-Profile Digital Transformations Fail. https://hbr.org/2018/03/why-so-many-high-profile-digital-transformations-fail

- Harvard Business School. (2021). Danone S.A.: Becoming a Mission-Driven Company. https://www.hbs.edu/faculty/Pages/item.aspx?num=61103

- Hinings, B., Gegenhuber, T., & Greenwood, R. (2018). Digital innovation and transformation: An institutional perspective. Information and Organization, 28(1), 52-61. https://www.sciencedirect.com/science/article/abs/pii/S1471772718300265

- Hughes, M. (2011). Do 70 per cent of all organizational change initiatives really fail? Journal of Change Management, 11(4), 451-464.

https://www.tandfonline.com/doi/abs/10.1080/14697017.2011.630507 - INSEE. (2025). Informations rapides n° 111 – Inflation avril 2025.

https://www.insee.fr/fr/statistiques/8564911 - Journal of Business Ethics. (2020). Corporate Purpose and Financial Performance. https://link.springer.com/article/10.1007/s10551-019-04160-5

- Kaplan, R. S., & Norton, D. P. (1992). The Balanced Scorecard. Harvard Business Review, 70(1),71-79

https://hbr.org/1992/01/the-balanced-scorecard-measures-that-drive-performance-2 - McKinsey. (2025). The economic potential of generative AI: The next productivity frontier. https://www.mckinsey.com/capabilities/mckinsey-digital/our-insights/the-economic- potential-of-generative-ai-the-next-productivity-frontier

- MIT Sloan Management Review. (2022). Funding for

- Transformation. https://sloanreview.mit.edu/article/funding-the-new-and-transformational/

- Mooncamp. (2025). 105+ Digital Transformation Statistics in 2025.

https://mooncamp.com/blog/digital-transformation-statistics - Schaubroeck, J., & Rendell, M. (2024). Digital Transformation Study. McKinsey Quarterly, Q2 2024. https://www.mckinsey.com/quarterly/

- Shourkaei, H. S., Palazzo, G., & Phillips, R. (2024). Patagonia’s social-symbolic work in advancing B Corporation certification. Business Strategy and the Environment, 33(2), 1477-1496. https://onlinelibrary.wiley.com/doi/abs/10.1002/bse.3557